利用私募股权优化风险回报

随着投资顾问将私募股权纳入客户投资组合以提升风险回报,管理风险敞口的复杂性变得越来越明显。流动性不足、不可预测的资金需求和长期认购都是私募股权投资的特点,需要一整套现代化投资管理工具来应对。

通过制定战略性的认购节奏计划和跨基金年份的多元化投资组合,顾问可以提高避免次优表现和现金拖累(即资金闲置在现金中而不是投资而导致的潜在回报损失)的机会。他们可以向养老基金和捐赠基金学习,这些基金依赖于认购节奏计划和年份多元化来管理资金需求并平滑市场周期中的业绩分散。

理解认购节奏和年份多元化

投资顾问在考虑私募股权配置时可以借鉴机构投资者经过验证的策略。一种方法包括以基金年份多元化为基础的认购节奏。

认购节奏是一种投资方法,侧重于对私募基金的资本认购时间,以优化绩效和管理风险敞口。通过概率预测和情景分析,可以更好地描绘现金流、净资产价值预测和认购时间表,从而增强认购节奏。该方法旨在支持目标配置的实施和维护。

基金的年份——首次投资的年份——至关重要,因为市场状况和公司估值会随着时间的推移而大幅波动,直接影响基金业绩。例如,在互联网泡沫时期,相隔几年部署的基金表现出显著的差异,1998 年至 2000 年的年份表现逊于 2001 年至 2003 年的年份。

结构化的、程序化的方式——换句话说,是随着时间的推移部署配置的计划——有助于跨基金年份多元化私募股权配置,这可能有助于改善资金需求管理并创造一个可持续的资本再投资周期。通过分配给多个具有规模化年份的私募股权基金,顾问可以连续使用分配的收益来资助较年轻的年份,当这些基金需要资金时。

私募股权基金的生命周期

私募股权基金具有可变的生命周期,但根据筹资、部署和投资退出速度,可以持续约十年。

-

筹资期: 在此阶段,私募股权经理(普通合伙人或 GP)从投资者处获得资本认购。

-

投资期: GP 寻求投资机会,并在确定目标后从有限合伙人(LP)处募集资金。在此阶段,GP 通过在投资组合公司创造价值来证明其能力。

-

收获期: 基金在最后几年向投资者分配现金。

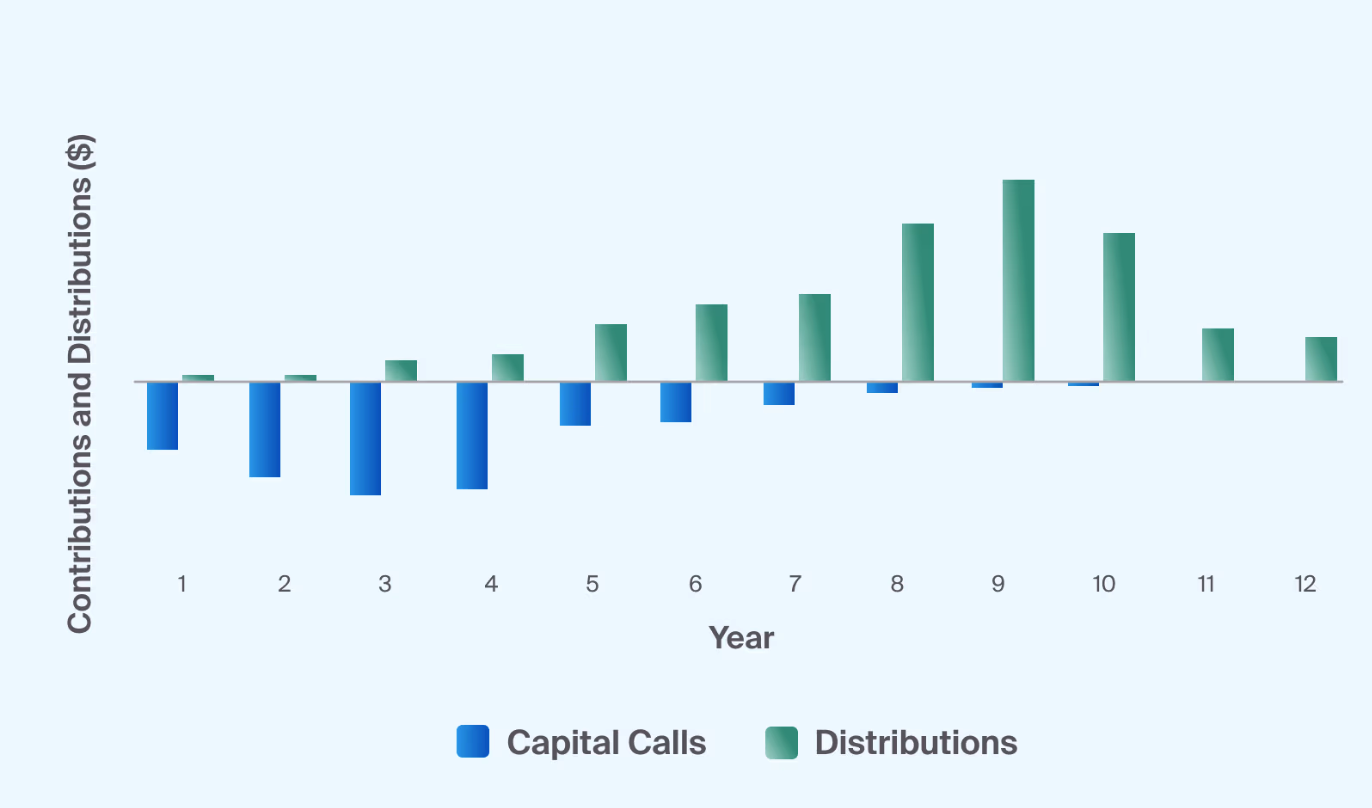

在收获期间,私募股权公司通常为下一轮基金做准备。实践认购节奏可以缓解 J-CURVE 效应。 J-CURVE 是指基金期限的早期阶段,此时回报通常为负值,LP 支付费用,如图 1 所示。

图 1:认购资金与利润分配时间跨度和节奏

图 1:认购资金与利润分配时间跨度和节奏

认购节奏:协调的资金需求和分配

虽然私募股权经理可能在整个基金的生命周期中致力于创造价值,但资本部署时、投资期和退出时的市场状况会影响基金业绩,导致结果分散。

试图把握市场时机以获得最佳入场点通常是无效的。尽管过去的表现不保证未来的结果,但了解历史表现趋势并识别跨市场周期的模式可以帮助指导投资决策。正如之前的一篇文章所强调的那样,在私募股权中实现绩效目标时,何时投资与投资什么同样重要。

通过投资基金系列的多个年份,投资者可以从同一年份计划的先前基金中获取分配,以资助对下一轮基金的认购,从而随着时间的推移建立分段的私人配置。与提款基金相关的私募股权配置需要对未来基金的持续认购。这有助于在认购资本逐渐减少的同时维持所需的配置水平,从而减少风险敞口。

与私募股权认购节奏相关的风险

除了私募市场投资的总体风险,如流动性不足、资本损失和杠杆使用,认购节奏方法可能会引入特定的流动性风险。

该方法固有地具有高度的不确定性,因为它涉及不可预测的因素,如资金需求的大小和时间。

当配置高于预期,尤其是在市场波动期间,如果流动性紧缩触发资产的提前出售或损害新的投资机会,风险就会增加。

永续 PE 基金

永续基金,也称为永久基金,主要面向个人投资者设计,具有有限的流动性,根据某些条件,如资本可用性。这些基金在各种投资者群体中变得流行,截至 2024 年 7 月 31 日,管理资产接近 4000 亿美元。

这些基金通常具有较低的投资最低限额,并提供对私募股权的即时风险敞口。它们通常提供每月或每季度的投资期,并允许季度门槛赎回,基金收益用于满足赎回请求。

永续基金存在一些限制。这些包括提前赎回费、赎回限制和在市场压力期间可能暂停赎回。此外,尽管这些基金可以吸引财富管理渠道的新投资者,但管理注册基金的运营负担可能会阻止一些私募股权经理开发新的产品,从而限制该类别的增长。

尽管如此,永续基金可以成为顾问向客户投资组合引入私募股权的良好起点。它们还可以补充提款基金,作为核心配置,提供有限的流动性以及认购节奏计划。

提款基金和永续基金的核心卫星配置

在公共市场,资本立即部署。相比之下,私募市场需要在不确定的市场和利率条件下进行前期资本认购以进行部署。

永续基金可以帮助顾问避免提款基金中的 J-CURVE 效应,提供更好的早期阶段表现的潜力。然而,提款基金允许跨不同年份进行战略性、分层的部署,构成与基金生命周期的筹资、投资和收获阶段相一致的自筹资金计划。这种方法有助于顾问将配置保持在目标附近。

相比之下,仅投资一个年份可能无法捕捉资产管理者预期的全部绩效或机会。为了寻求收获年份计划的好处,顾问可以考虑投资每个年份以减轻集中度并为未来的自我融资创造潜力。

顾问可能不需要在永续基金和提款基金之间做出选择。例如,高盛建议,相反,他们可以在核心卫星配置策略中结合这两种结构。在这种情况下,永续基金可以形成核心,提供对私募股权支持的公司多元化、多行业风险敞口。提款基金则允许对目标行业、地区或主题进行更定制的风险敞口,具有潜在的超额回报。

关于认购节奏计划的考虑因素

在构建私募股权投资组合时,评估经理的业绩记录并考虑以下因素很重要:

-

认购规模: 估计总资产净增长和净现金流出,以确定年份多元化的认购规模和节奏。

-

未来认购: 预测未来认购,以帮助顾问在考虑用于再部署的分配时保持风险敞口。

-

波动性影响: 评估短期波动对长期认购的影响,以告知资金需求管理和流动性需求。

-

替代资本来源: 如果股市下跌或提款基金的退出放缓,确定潜在的额外资本来源可能很重要。

-

绩效趋势: 了解永续基金和提款基金的历史绩效模式可以帮助顾问满足回报目标并构建卫星私募股权投资组合。高盛的一项分析假设永续基金和提款基金中的基础私人资产相同,指出提款结构的年化净回报(时间加权)额外增加了 2.25-2.75%。投资组合构成、收费结构和计算方法的差异影响了永续基金和提款基金的绩效。在提款基金中,所有资产都投资于私人持股,而在永续基金中,经理倾向于持有部分现金和收益率较低的上市证券,从而降低了绩效。

-

运营考虑: 利用替代投资平台的功能,例如与托管人的集成,可以减轻运营负担并简化提款基金的资金需求管理。

通过仔细考虑这些因素并实施结构良好的认购节奏计划,投资顾问可以优化客户的私募股权投资组合,增强风险回报状况,并实现长期投资目标。

作者

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

欢迎咨询顾问

请留下您的联系方式

美财帮