私募超新星-增长型股权

D

D在私募股权领域,增长型股权(Growth Equity)经常被视为“夹在中间”的存在——它经常被风险投资和传统杠杆收购的光环所掩盖,也很难被明确定义。然而,这一策略却有许多值得称道的地方。增长型股权战略通过挖掘运营表现和规模上的未开发潜力来创造收益。虽然过去两年的经济环境对增长型股权不利,因为企业更注重现金流而非增长,但一些积极的迹象再次凸显了这一策略的机会与强劲表现。

增长型股权:定义中的模糊性

增长型股权通常被描述为介于风险投资与杠杆收购之间的中间地带,而这些边界线却很难明确界定。作为一种后期风险投资策略,它为拥有产品市场契合度(product-market fit)的高增长企业提供资本支持;另一方面,杠杆收购市场中期部分也可能寻求增长型公司作为投资目标,这似乎侵入了增长型股权的领域。

然而,增长型股权已发展为远不止一种中间层次的私募投资方式。典型的增长型股权基金会投资于盈利的公司,这些公司拥有成熟的商业模式和不断增长的客户群。大多数投资目标已经实现现金流为正,或预计在短期内实现现金流为正,并希望通过资本注入来加速其当前资本无法支持的增长。这将这些公司与风险投资目标区分开来,后者往往更具投机性;同时也不同于杠杆收购机会,后者通常利用杠杆,并倾向于那些拥有更长期现金流记录的公司。

由于增长型股权的目标是加速增长,因此他们会寻找能够通过投资实现产品分销进入新市场或触及新客户,或扩大技术创新规模的机会。在这一策略下,一些管理者专注于特定领域,且在软件或医疗保健等行业中具有专业知识。

重新校准周期

近年来,增长型股权的募资面临了特别的挑战:2024 年上半年,美国增长型股权基金仅募集到 220 亿美元,而 2023 年的总募资金额为 780 亿美元。这种现象被归因于公司逐渐远离“以增长为代价”的策略。然而,尽管面临这一阻力,资本仍在持续部署,投资者情绪似乎正在改善。

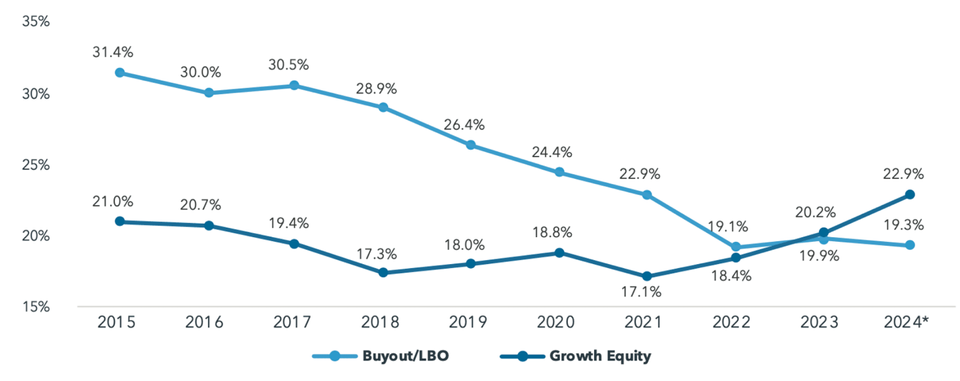

截至 2024 年上半年,增长型股权在私募股权交易中的占比已上升至 23%,超越了杠杆收购(见图表 1)。此外,增长型股权有望创下过去至少 17 年来私募股权交易占比的最高记录。

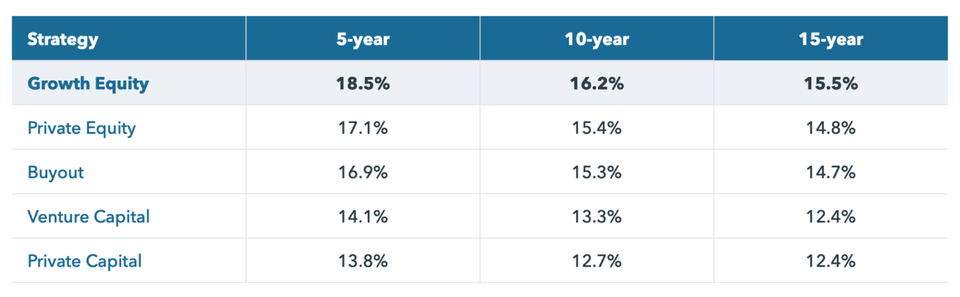

投资者在比较不同策略时,往往最终关注的是表现。增长型股权在 5 年、10 年和 15 年的时间跨度内,均实现了可持续的回报,表现优于所有私人资本策略,包括私募股权、杠杆收购和风险投资(见图表 2)。

图表 2 : 增长型股权在短期和长期内都表现出色. 数据来源: Pitchbook

图表 2 : 增长型股权在短期和长期内都表现出色. 数据来源: Pitchbook 为何增长型股权表现如此强劲?

首先,增长型股权的机会范围非常广。据估计,美国有约 200,000 家中型企业,其年收入在 1,000 万美元到 10 亿美元之间。这些企业中约 90% 为私有企业。根据 2023 年 12 月发布的最新中型市场指标调查(Middle Market Indicator Survey),这些企业的收入增长预测已加速至 12.4%,创四年来的最高水平。

投资者友好的特性

增长型股权还具有多种对投资者友好的特性,包括:

-

较少或没有杠杆:这降低了财务风险。

-

下行保护:通过董事会席位和其他价值提升举措,确保投资安全。例如:

-

一些较大的增长型股权管理公司配备内部资源,如运营合伙人、资本市场团队以及人才招聘团队,帮助投资组合公司加速增长并改善运营。

此外,增长型股权公司可能会通过谈判获得以下保护性权利:

-

高级担保头寸:确保优先分配收益。

-

控制变更条款:为投资者提供保护。

-

退出偏好权:在 IPO 或其他退出方式中获得优先权。

-

按比例追加投资权:在后续融资中保持持股比例。

某些管理人还可能选择通过 IPO 退出后继续持有股份,从而进一步分享公司长期增长的红利。

增长型股权的优势

增长型股权管理者不仅能够捕捉到公司显著的增长潜力(通常年增长率超过 10%,甚至超过 20%),还能够为投资者提供可靠的下行保护。

尽管通常被风险投资和杠杆收购策略的光环掩盖,但增长型股权策略具备多项长期优势:

-

拥有长期良好业绩记录的管理者以及广泛网络的支持,能够在任何市场环境下创造价值,尤其是在市场周期的后期阶段。

增长型股权策略因其灵活性和可持续性,成为私人资本市场中不可忽视的重要组成部分。

阅读 450

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

免费咨询 “Daniel Feng”

请留下您的联系方式

Daniel Feng